損益分岐点と操業停止点

黒字と赤字の境界である損益分岐点と、赤字でも生産を続けた場合に、生産を止めた場合と比較してその赤字が縮小するのか拡大するのかの境界である操業停止点を見ていく。

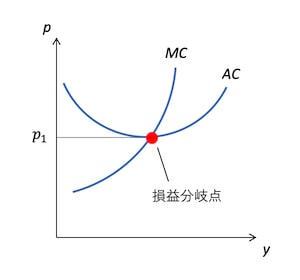

損益分岐点

限界費用と平均費用をグラフにすると以下のようになる。

価格では平均費用が最も小さくなるが、これよりも価格が下がると、平均費用は価格よりも大きくなってしまうため利潤がマイナス、つまり赤字になる。逆に価格がよりも高くなれば、利潤はプラスになるので黒字になる。このように、赤字と黒字を分ける価格は損益分岐点あるいは損益分岐価格と呼ばれる。

生産物を供給しているのになぜ赤字になるのかは、生産量がゼロになっても支払わなければならない固定費用があるからである。そのため、損益分岐点を下回り赤字になったとしても、必ずしも生産を止めたほうが良いとは限らない。

操業停止点

可変費用を生産量で割ったものは、平均可変費用と呼ばれ、(Average Variable Cost)と書かれる。平均可変費用は固定費用が含まれていない分だけ平均費用よりも低くなる。

赤字になったとしても、売上から可変費用を差し引いたものがプラスになる限り生産を続ければ、固定費用分の赤字を縮小できる。つまり、上図のよりも価格が高ければ生産を続けたほうがよく、よりも価格が低ければ生産を止めたほうが赤字を拡大させなくて済むということである。このように、生産を続けるべきか否かを決める価格は操業停止点あるいは操業停止価格と呼ばれる。

まとめると、損益分岐点よりも高い価格(価格 平均費用)であれば黒字になり、損益分岐点と操業停止点の間になる価格(平均費用 価格 平均可変費用)であれば、赤字ではあるが生産を続ければ赤字を縮小でき、操業停止点よりも低い価格(平均可変費用 価格)の場合は、生産を止めたほうが良いということになる。