課税の影響

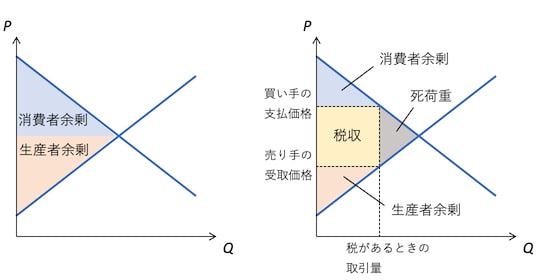

「消費者余剰と生産者余剰」のページでは、「買い手が支払った金額」と「売り手が受け取った金額」は同じになると書いたが、実際には多くの場合に税金がかかるため、最終的に売り手に残る金額は税額分を差し引く必要がある。

税がないときと比べ、買い手の支払金額は増え、売り手の受取金額は減り、その差が税額分となる。

課税の影響はこれだけではなく、課税によって市場での取引量が減少するため、買い手にも売り手にも、税収を得ている政府にも属さない失われる余剰の領域が存在している。この領域は死荷重と呼ばれる。つまり、課税による買い手と売り手の損失は、政府の税収を上回るということである。

死荷重の大きさ

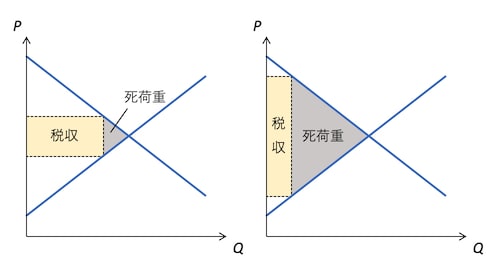

死荷重の大きさは当然課税される金額によって変化する。ただ、税額を増やしていくと取引量が減少していくため、死荷重の増加率ほど税収は増えない。

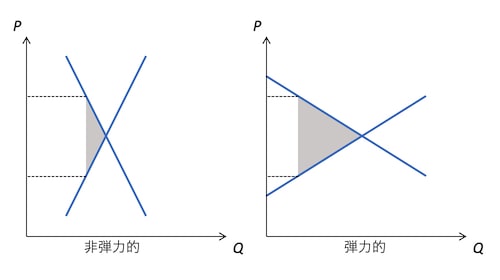

死荷重の大きさを決めるもう1つの要因は、需要と供給の価格弾力性である。税額の増加は価格の増加であるため、この価格の変化に対してどのくらい需要量と供給量が変化するのかが死荷重の大きさを決める。

一括固定税

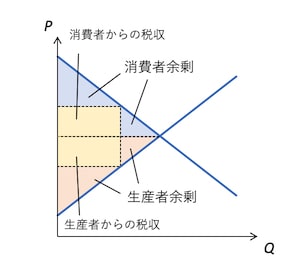

上述した死荷重は、消費税や酒税などの間接税での話で、市場価格を変化させてしまうために起こる。消費税は売上に一定の割合で課される税金で、この形のものは従価税と呼ばれる。一方、酒税など財1単位あたりに課される税金は従量税と呼ばれる。

死荷重をなくす方法のひとつは、市場価格を変化させない課税である。消費量や供給量とは関係なく、固定金額を一括して支払う一括固定税がこれに当てはまる。

ただし、一括固定税は、所得に関係なく固定された金額が課税されるため、公平性などの社会的な問題がでてくる。

参考書籍(PR)